Законное банкротство

Физических лиц

и 100% защита вашего имущества

- Дистанционное банкротство без вашего участия

- Рассрочка до 12 месяцев

- Гарантия списания долгов прописана в договоре

- Занимаемся банкротством граждан с 2015 года

- Общий юридический стаж 19 лет

Ответьте на 6 вопросов и узнайте точную стоимость Вашего банкротства + получите PDF инструкцию «Правила общения с коллекторами»

- 19 лет юридической практики

- более 650 выигранных процессов

- 100% довольных клиентов

Не ждите иск от банка!

Подайте на банкротство первыми!

Не ждите иск от банка!

Подайте на банкротство первыми!

-

Вам грозит судебное

разбирательство -

Конфискация

или арест имущества -

Преследование

коллекторов

Какие долги списываются через процедуру банкротства

-

Долги

по кредитамСписываем долги по кредитам,

кредитным картам, микрозаймам -

Займы

у физических лицЛюбые долги, взятые

под расписки -

Долги по коммунальным

услугам, налогам и пошлинамВключая пени, неустойки

и административные правонарушения

Достали ежедневные звонки коллекторов?

Приставы собираются арестовать ваше имущество?

А банк грозится подать на вас в суд?

Достали ежедневные звонки коллекторов?

Приставы собираются арестовать ваше имущество?

А банк грозится подать на вас в суд?

Оставьте свои контактные данные и узнайте, как прекратить звонки коллекторов и сохранить имущество

Результат процедуры банкротства

- Все долги навсегда списываются

- Перестают тревожить коллекторы и банки

- Прекращаются исполнительные производства, снимаются аресты и ограничения

- Прекращаются взыскания в судебном порядке

- Можете получить кредиты в банках

ВАЖНО! Есть ряд случаев, когда банкротство противопоказано

Это зависит от нюансов конкретной ситуации.

Узнайте у нашего специалиста, подходит ли вам банкротство

ВНИМАНИЕ!

Остерегайтесь мошенников

ВНИМАНИЕ!

Остерегайтесь мошенников

Если вам предлагают пройти банкротство за короткий срок и без подробного анализа дела. Помните, что среднее время процедуры — 9 месяцев с начала работы вашего юриста. Также вам могут предложить оплатить стоимость не указанную в договоре, чтобы этого избежать внимательно читайте договор!

Результат нашей работы

Выберете подходящий пакет услуг по банкротству

«Анализ ситуации»

- Сбор документов из банков

- Сбор информации по имуществу и сделкам клиента/супруга клиента

- Сбор дополнительных справок

- Анализ полученной информации

- юридическое заключение на предмет обоснованности и порядка проведения банкротства

Данный пакет необходим в особо сложной ситуации, когда на 100% трудно гарантировать списание долгов.

входит в стоимость

банкротства

Плюсы пакета

При положительном результате вам на 100% гарантировано списание долгов и вы знаете порядок действий.

Минусы пакета

Банкротство вам объективно не подходит и вы точно не попадётесь на «удочку» других компаний, а будете искать другие способы решения вопроса.

«Стандартный»

- Сбор документов из банков

- Сбор информации по имуществу и сделкам клиента/супруга клиента

- Сбор дополнительных справок

- Анализ полученной информации

- Подбор финансового управляющего в ваше дело

- Ведение дела о банкротстве до списания долгов

Данный пакет подходит клиенту, который хочет самостоятельно оплачивать все расходы по процедуре банкротства (депозит фин.управляющему, госпошлину, расходы на публикации, почтовые расходы, банковские комиссии).

Плюсы пакета

Ежемесячные платежи довольно доступные, можно легче начать процедуру списания.

Минусы пакета

Необходимо точно в срок вносить существенные суммы (например: 25000 руб, 15 000 руб.), а если этого не сделать, то процесс может затянуться.

«Всё ключено»

Полностью пакет стандартный, но отличается тем, что в стоимость также входят все необходимые расходы на банкротство: депозит для фин.управляющего, расходы на публикации, почтовые расходы, банковские комиссии, госпошлина в суд.

Данный пакет подходит клиенту, который хочет оплачивать банкротство равными платежами на срок до 12 месяцев.

Плюсы пакета

Вы можете спрогнозировать свой бюджет на будущее, никаких платежей «сверху».

Минусы пакета

Ежемесячный платёж больше по сравнению с пакетом «Стандартный».

Пошаговая инструкция судебного банкротства

1. Проверяем признаки банкротства

2. Подбор финансового управляющего

Без предварительного выяснения деталей управляющие не берут дело. Если указать произвольное СРО в заявлении на банкротство — дело зависнет на стадии назначения процедуры. Банкротство в суде начинается с назначения управляющего.

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

3. Готовим документы

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- список кредиторов — банков, МФО и частных лиц, с адресами и указанием места регистрации (центрального офиса для юр лиц);

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

4. Оплачиваем взносы:

С начала банкротства процессом будет руководить финансовый управляющий.

Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

5. Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротство через суд потребуется 7 месяцев (в среднем). Иногда дела тянутся по 1,5-2 года.

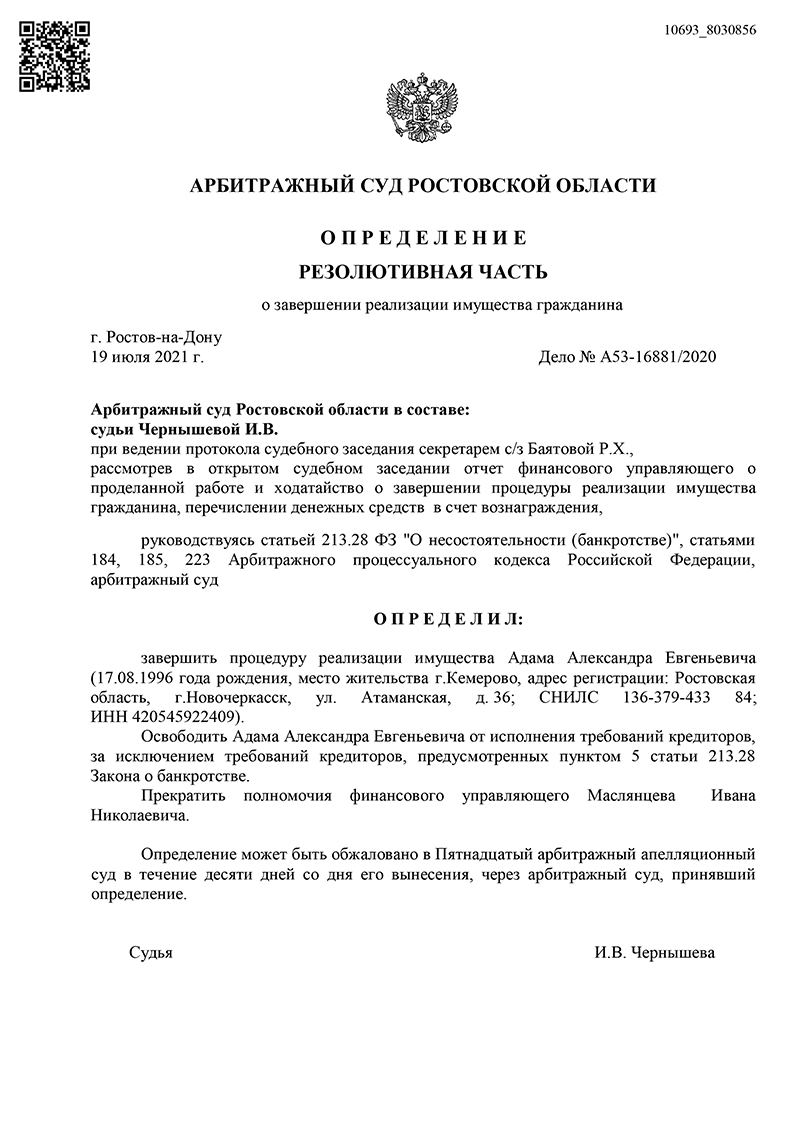

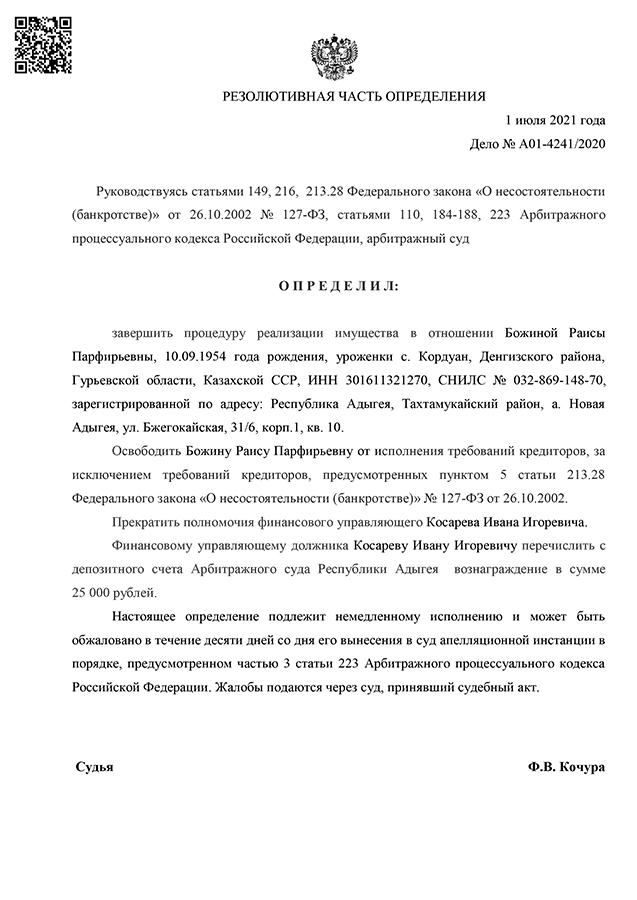

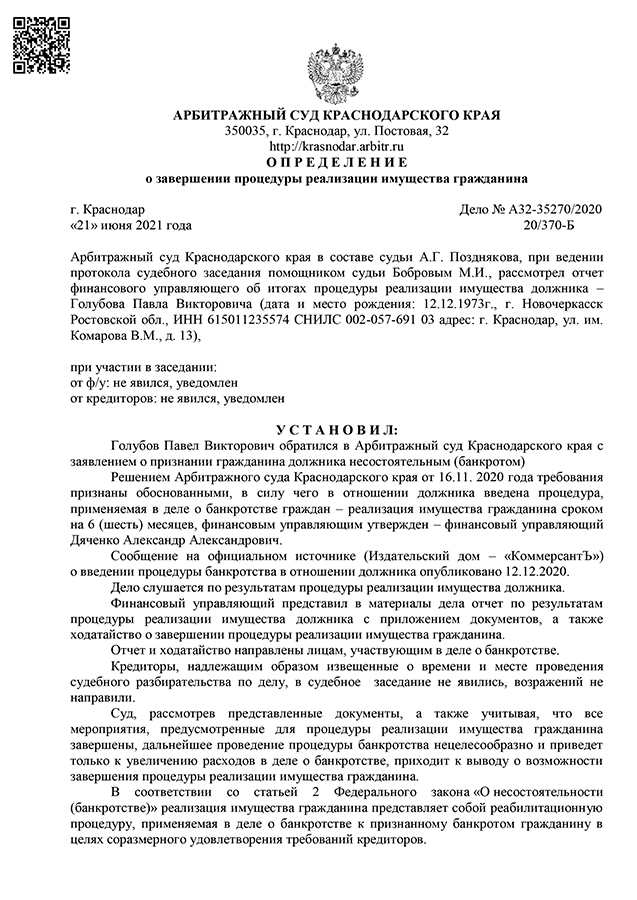

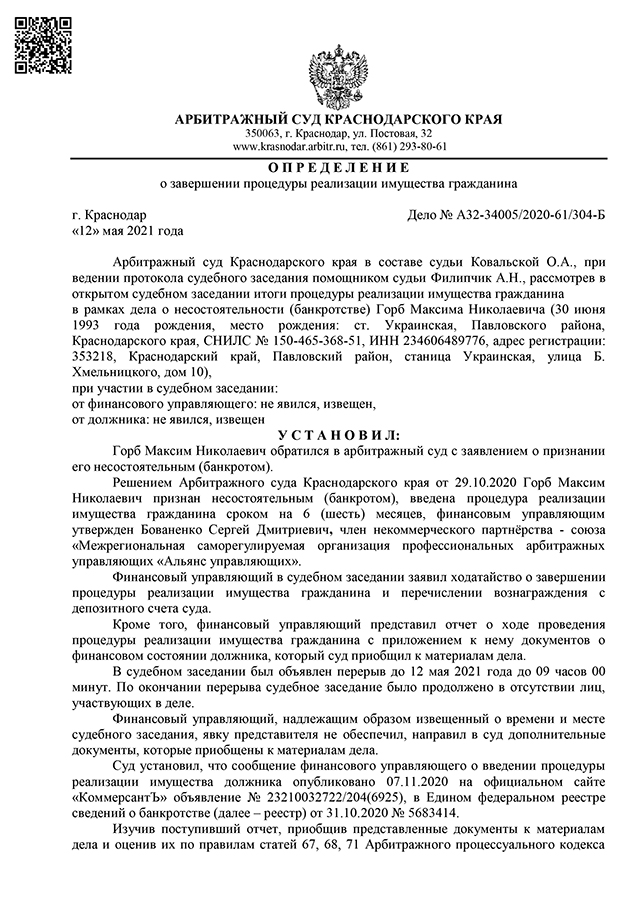

Наши выигранные дела:

А53-16881/2020

А32-27568/2020

А01-4241/2020

А32- 25896/2020

А32-35270/2020/370-Б

А32-34005/2020

А32-48975/2020

А32-27782/2020

А32-26631/2020

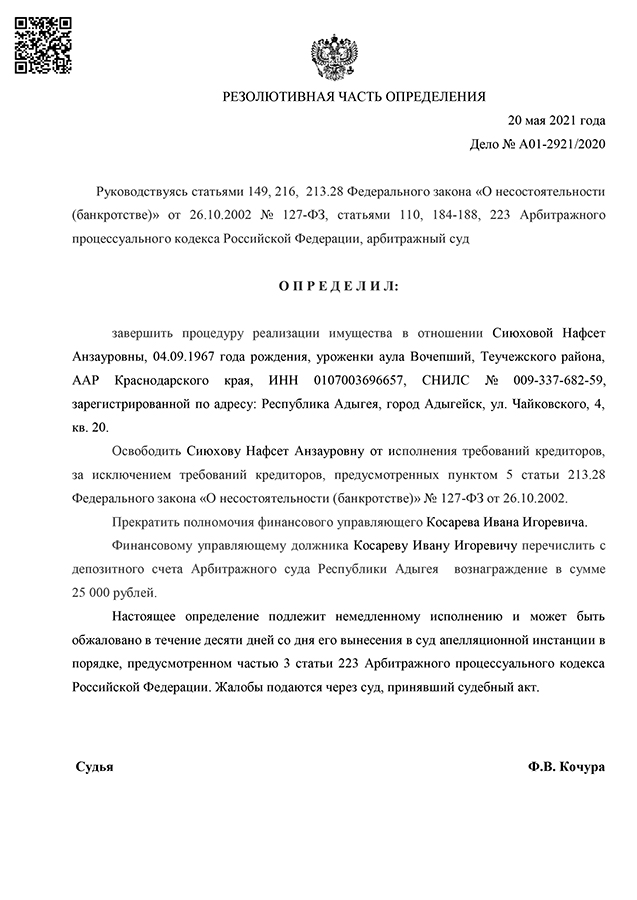

А01-2921/2020

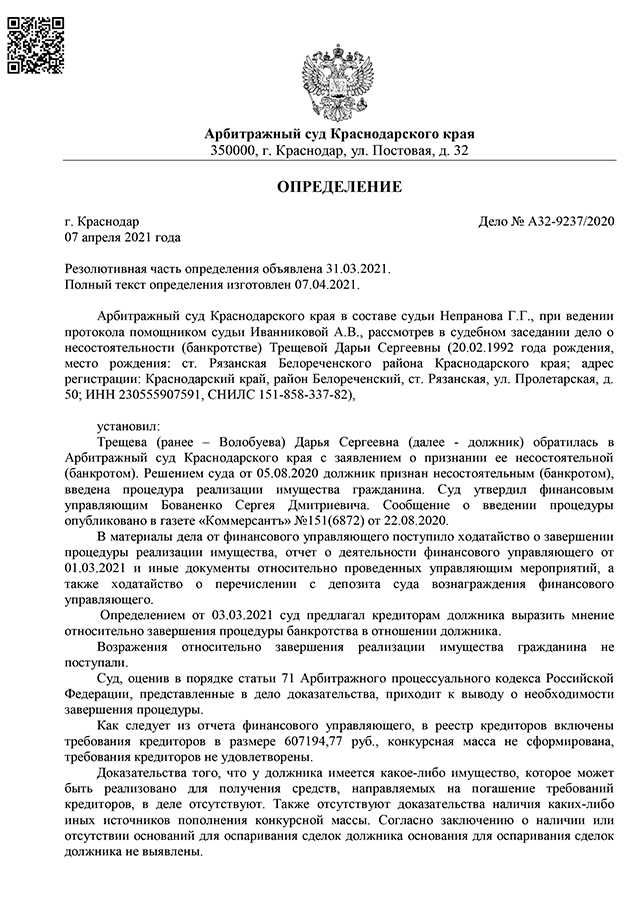

А32-9237/2020

Отзывы

Даниил

Сергей

Наталья

Татьяна

Наталия

Андрей

Максим

Наталья

Раиса Парфирьевна

Сергей

Даниил

Наталья

Татьяна Николаевна

Часто задаваемые вопросы

Чем опасно банкротство?

Перечислим их простым, понятным языком:

1. В течение 5 лет с момента признания Вас банкротом, при попытке получить кредит, или заем вы должны уведомить кредитора о факте банкротства.

2. В течение 5 лет с момента завершения процедуры банкротства, Вы не сможете подать на повторное банкротство.

3. В течение 3 лет с даты завершения дела о банкротстве, Вы не сможете выступать в качестве учредителя, или директора организаций, а также выступать в качестве ИП в течение 5 лет.

4. В течение 5 лет Вы не сможете занимать руководящие должности в страховых, микрофинансовых организациях, ПФР, а также в банках в течение 10 лет.

Прямо скажем, перечисленные последствия для большинства наших клиентов абсолютно не существенны, особенно если брать во внимание, что на чаше весов стоит полное освобождение от долговых обязательств.

Последствия во время банкротства. Текущие ограничения.

Данные последствия наступают во время банкротства, корректнее будет называть их текущими ограничениями, так-как сразу после завершения процедуры они перестают действовать.

1. Запрет, или ограничения на выезд за пределы РФ. Суд редко вводит такие ограничения, в основном при острой необходимости, или при ходатайстве кредиторов, например если должник скрывается от финансового управляющего.

2. Запрет на покупку и продажу имущества. На момент процедуры (4-6 месяцев), операции купли-продажи собственности возможны, лишь с согласия арбитражного управляющего.

3. Запрет использования банковских счетов и карт. На момент проведения банкротства, все операции по счетам осуществляет финансовый управляющий, все банковские и кредитные карты необходимо передать ему, а средства с ваших расчетных счетов, вам также будет выдавать конкурсный.

Нет худа без добра! Положительные последствия при банкротстве:

1. С момента введения банкротства долг перестает расти, он фиксируется, пени, штрафы и проценты замораживаются

2. После введения банкротства, судебные приставы прекращают производства

3. Коллекторы больше не имеют права Вас беспокоить: звонить, приходить к Вам домой. После первого судебного заседания и получения статуса банкрота данные действия считаются нарушением закона.

Чем может помочь кредитный юрист?

Что лучше — обратиться к кредитному юристу (кредитному адвокату) или самостоятельно решить вопрос с кредитами?

Когда Ваш долг превышает возможность его погашения, банки и мФО начинают слать Вам предупреждения, звонят и напоминают о том, что Ваш долг должен быть погашен. За каждый день просрочки Вам начисляют пени и штрафы, при этом сумма пеней и штрафов, а также процентов в банках и МФО достигает 1-2% в день. Это значит, что помимо основного долга Вам необходимо также выплатить штрафы в размере дополнительных 365% (или более). Как Вы понимаете, это не законные требования.

Если Вы не платите долг более 3 месяцев, банк или МФО подают на Вас в суд за долги, присуждают оплачивать сумму, которую они считают корректной (с начисленными штрафами), и фактически увеличивают Ваш долг в несколько раз. После чего Вашу зарплату арестовывают, списывают всю зарплату или её часть, и Вы, что называется, «в долгах, как в шелках».

Уверены Вы встречались с ситуациями на своём опыте, либо на опыте Ваших знакомых, и понимаете, что это не совсем законно и так быть не должно.

Пример: Допустим, Ваш платёж в месяц 7 000 руб. В какой-то день или неделю Вы сделали задержку, оплатили привычные Вам 7 000 руб, но Банк Вам сообщил, что Вы должны заплатить ещё 2500 руб.

Вы получили зарплату, вносите 9 500 руб, и через месяц Вам сообщают, что Ваш долг составляет 3 000 руб, и Вам нужно заплатить 12 500 руб именно сейчас, чтобы в дальнейшем избежать штрафов.

Такие ситуации встречаются постоянно. Буквально недавно к нам обратился молодой человек, который оплатил в банк Тинькофф по своему кредиту в 65 000 руб уже 270 000 руб, и его долг составляет по выписке банка ещё 35 000 руб. Как Вы понимаете, даже если он оплатит сейчас 35 000 руб, нет никаких гарантий, что на этом банк остановится.

Подобные ситуации — далеко не редкость. И суммы, которые мы приводим, не максимальные. Так, наш Клиент, выплатил банку более 1 200 000 руб, когда брал на бизнес всего 490 000 руб. Обоснование: штрафы, просрочки, комиссии и так далее. На момент, когда Клиент обратился к нам, его долг составлял ещё 230 000 руб.

Что делать в таких ситуациях? Брать новый кредит? Искать залоговое кредитование? Искать рефинансирование на более невыгодных условиях, чтобы избавиться от постоянных штрафов?

Многие Клиенты банков совершают такую ошибку, и попадают в долговую яму ещё больше. Как Вы понимаете, банки не выдают кредиты на лучших условиях, если у Вас уже есть просрочки.

Почему обратиться к кредитному юристу (юристу по кредитам) — правильнее, чем искать новые кредиты?

Новые кредиты не гарантируют Вам решение Ваших проблем. Тем более, что новые кредиты с текущими просрочками Вам дадут явно на условиях хуже, чем текущие кредиты (кто даст займ на лучших условиях, когда текущие долги Вы платите с просрочками, или очевидно, что Вам тяжело их платить?)

Банки всегда найдут способ обременить Вас новыми штрафами, неустойками, комиссиями, процентами. Если Вы посчитаете свои текущие переплаты, или будущие переплаты по кредитам, Вы ужаснётесь. Они могут составлять 100%, 200%, 300% или более 400%, в зависимости от суммы кредиты, срока просрочки, банка и типа кредита.

Стоимость услуг кредитного юриста составляет от 20 000 руб до 200 000 руб, то есть порядка 1-12% от всей суммы Вашего кредита. При этом оплата строится в рассрочку, а все текущие выплаты по кредитам отменяются.

Юрист по кредитам может: — списать начисленные штрафы и пени полностью или частично, — полностью списать Ваши долги, признав Вас временно финансово несостоятельным — объединить кредиты в один, перенести все платежи в счёт погашения основного долга — прекратить все действия коллекторов, оштрафовав их за невыполнение 230-ФЗ

Как лучше поступить: выплачивать кредит годами, отдавая за взятые 100 000 руб 300 000 руб, или полностью избавиться от долгов на условиях, которые для Вас будут комфортны?

За подбором варианта и оценки ситуации мы рекомендуем обратиться в наш офис.

(!) Помните: до момента получения бесплатной консультации и разбора Вашей ситуации, НЕ ПЛАТИТЕ ПО КРЕДИТАМ. Скорее всего, Ваши платежи можно отменить или существенно снизить.

Окончательные расчёты возможны только при личной встрече. Мы вместе с Вами заполним Анкету и посчитаем все кредиты и долги, а также возможность их списания. Как правило, всегда есть возможность списать кредиты и долги, практически при любой сумме кредитов и долгов. Для подбора варианта обратитесь в наш офис.

Могу я быть банкротом, если мой долг менее 500 000 руб?

Конечно. Вы можете быть признаны банкротом (если именно этот вариант Вы расцениваете как наиболее подходящий) практически при любой сумме долга.

Главный вопрос — это вопрос целесообразности. Если Вы видите, что Вы не справляетесь с кредитной нагрузкой, и в течение 3-6 месяцев Ваш долг будет только рости, то, конечно, лучше полностью списать свои кредиты и долги.

Если Ваш долг сегодня составляет 200 000 руб, а через 6-8 месяцев он уже вырастет до 300 000 руб, и у Вас нет возможности заплатить его полностью прямо сейчас, то вам выгоднее просто его списать.

В любом случае, стоимость процедуры составляет ориентировочно 150 000 руб. включая все предусмотренные расходы. Заплатить 150 000 руб. в рассрочку в любом случае выгоднее, чем оплачивать 300 000 руб + начисленные штрафы и дополнительные проценты.

Просто обратитесь к нам, заполните Анкету, посчитайте вместе с нами все Ваши кредиты и долги, а также будущую финансовую нагрузку. Мы обязательно подберём подходящий вариант для Вашей ситуации!

Что лучше: платить по кредитам, либо признать себя банкротом и списать долг полностью?

В большинстве случаев заёмщики не до конца отдают себе отчёт в том, какую сумму им придётся вернуть в банк или МФО, если они допустили просрочку и продолжат платить по кредитам.

(!) При просрочке в 1 месяц банк начисляет Вам штраф в размере 1% в день, а это 365% в год. Также Банк начисляет Вам % за использования кредита (смотрите именно на эффективную ставку по кредитам, она Выше, чем прописанная в договоре). Итого: 365% + Проценты за использование кредитных средств.

Умножьте сумму своего долга на проценты и Вы увидите, какую сумму Вы переплатите за пользование кредитом. Если ставка по кредиту составляет 35% + 365% = 400% в год. Если Ваш кредит = 300 000 руб, сумму к возврату составит порядка 900 000 руб.

При проведении процедуры банкротства, Ваши платежи будут отменены, единственные Ваши затраты — это проведение самой процедуры.

Как правило, стоимость процедуры составляет 150 000 руб, включая все предусмотренные расходы. При оплате в рассрочку, сумма платежа составит порядка 12 500 руб (вместо Вашего ежемесячного платежа). Ваши кредиты будут списаны, долг составит 0 руб 00 коп.

В результате: Провести процедуру выгоднее, чем оплачивать кредиты.

В чём разница между банкротством, реструктуризацией и частичным списанием долгов?

Банкротство — признание временной полной финансовой несостоятельности. Проводится в рамках 127 ФЗ, процедура №2 — реализация имущества. Смысл заключается в том, что Ваше финансовое положение признаётся сложным, Ваше имущество — сохраняется, официально Вы выглядите как человек, не способным ни каким образом выплатить свои долги.

В результате: долг списывается, как невозможный к истребованию. Вы признаётесь временно финансово несостоятельным.

Реструктуризация — признание временной частичной финансовой несостоятельности. Проводится в рамках 127 ФЗ, процедура №1 — реструктуризация. Ваше финансовое положение признаётся сложным, однако возможным к реабилитации. Вам устанавливается посильный платёж по всем кредитам и долгам с фиксацией суммы долга. Теперь Вы должны оплачивать долги в установленном порядке, фиксированными платежами, и погашать задолженность. Все платежи идут в счёт погашения долга.

Как результат: штрафы списываются, сумма и порядок оплаты долга устанавливаются заново. Вам назначается установленный платёж по всем кредитам. Вы признанны временно частично финансово несостоятельным.

Частичное списание долга — списание части Вашего долга путём списания штрафов, пеней и неустоек. Проводится в рамках 333 ГК РФ. Все насчитанные пени и штрафы либо списываются полностью, либо уменьшаются на 95%. В результате Вам возвращается возможность платить кредит в прежнем порядке, либо в ином комфортном для Вас порядке, в зависимости от Вашего сложного финансового положения. (!) При реализации любого из вариантов, Вы освобождаетесь от платежей по кредитам с момента заключения договора. Это необходимо для фиксации суммы долга. Даже небольшие платежи по кредитам могут существенно усложнить нам работу, пожалуйста, воздержитесь от них!

Остались вопросы

Контакты

Списать долги

Наши специалисты свяжутся с Вами в ближайшее время